2021-04-09 [奶酪观点] 估值:好投资应该是一眼就能知道“胖瘦”

2021-03-24 橙奶酪临时开放通知

2021-03-26 [奶酪观点] 财报是理解企业的起点而非终点

现金流量表的间接法是值得我们特别关注的。它从净利润出发,去反推经营活动现金流入净额,让我们可以审视净利润的质量。

2021-03-26 蓝奶酪临时开放通知

2021-03-24 红、紫奶酪临时开放通知

2021-03-22【投资者】关于减免蓝奶酪成长私募基金1号相关费用的说明函

2021-03-22 蓝奶酪临时开放通知

2021-03-19 [奶酪观点] 政策频仍,房地产行业还值得投资吗?

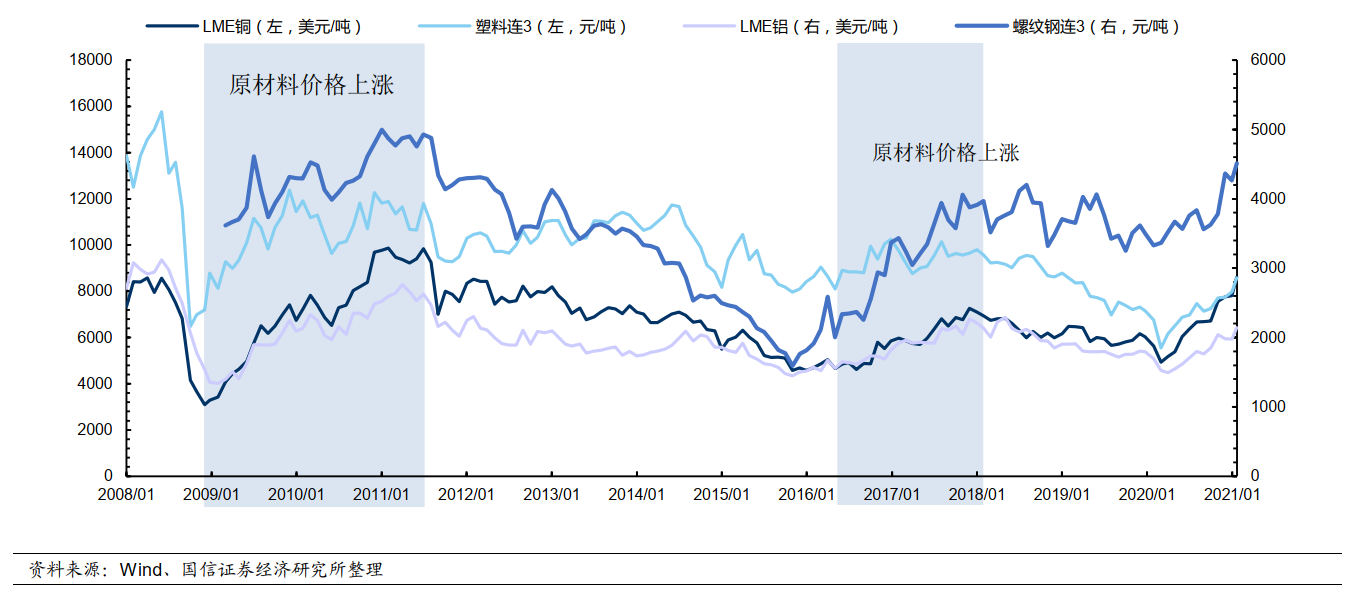

2021-03-12 [奶酪观点] 原材料涨价对家电行业的影响

自去年下半年到今年年初,家电上游的原材料涨价一波接着 一波,钢、铜、塑料等原材料已涨价30%-50%。在家电的成本结构中,原材料成本的占比一般在80%以上。原材料成本的快速上涨,会给家电产品造成巨大的成本压力,抗风险能力较弱的中小厂商更是叫苦不迭。

不断攀升的上游成本持续侵蚀家电企业的利润空间,此类负面消息也逐渐蔓延到二级市场上,市场对当前家电企业盈利状况的不安和焦虑,一定程度反映在了股价上。春节假期结束后的三个交易内,家电上市公司的股价都出现了一波较为明显的回调。

那么原材料上涨到底对家电产业链上的各类企业产生多大的影响,是我们近期重点调研的问题。

■过往原材料涨价周期的参考

回顾过去十二年的历史,就曾经出现过两轮原材料涨幅明显的周期,对家电企业的利润造成不同程度的影响。

第一轮周期(2010Q1-2011Q2)中,成本上升对于三大家电企业的毛利率影响分别是:美的3%-6%,海尔1%-5.5%,格力5%-7%。

第二轮周期(2016Q2-2017Q4)中,波动中枢有所缩窄:美的3%-5%,海尔1%-5%,格力0.2%-8.3%。

在前两轮的原材料涨价周期中,三家公司的毛利率受影响的时点都有一定的时滞性,滞后期大约在半年到一年。(数据来源:国信证券研究所)

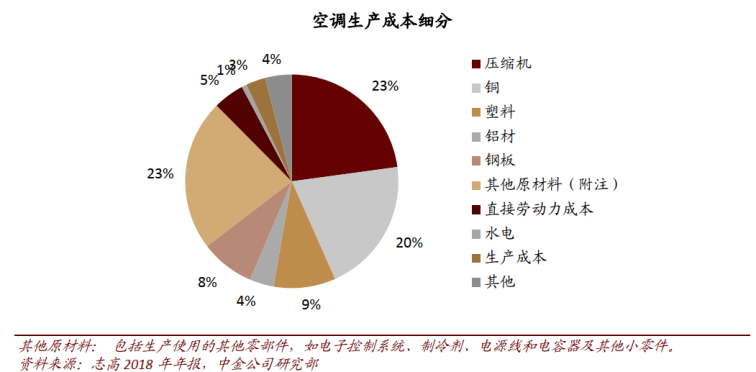

值得注意的是,这一轮原材料的上涨中,铜价涨幅比第二轮上涨周期的涨幅更大。在空调的成本结构中,铜的成本占比(包括压缩机中的铜)大约达到30%,因此这种原材料的涨价对成本一定会有明显的推升。

为了探究这一轮原材料涨价对于家电企业的影响和企业相应的应对措施,我们近日前往某空调部件制造基地进行实地调研。

■品牌龙头成本压力可控

首先,对于小厂商来说,这一轮原材料的上涨,冲击明显而且传导快速。工厂为了控制库存,一般来说备货大概是半个月的周期,所以今年原材料的上涨在一段较短时间内就传导到了工厂的成本端,但影响力度不太好估计。工厂一直以来都有采取期货对冲的手段,以降低原材料涨价的负面影响。此外,人工成本的上升也是不可忽视的因素。近期生产旺季来临,招工成本上升,工资上涨,还有各种补贴,也骤然推升了生产成本。

其次,在产业链中,品牌商有强大的话语权,可以缓冲成本压力。作为上游零部件厂商,由于在产业链中处于弱势的地位,没有议价权,面对攀升的成本,工厂无法提高售价,只能自己消化。而之前我们调研的某家电龙头,其管理层重点强调了其作为行业龙头的话语权和把控力。同时他们应对成本压力的方法也较多,包括签订原材料采购的长期协议价格、对铜做一定比例的套保、此外,今年Q1有足够的存货,Q2也有所准备。

因此,我们预测对龙头品牌上来说,这轮成本上涨对其影响会滞后一个季度到半年左右,对毛利率的影响也相对可控。

第三,终端售价提升减少成本压力。我们注意到,为了应对成本上涨的冲击,家电企业自去年底开始,陆续提高了终端价格,通过价格传导缓解自身压力。根据AVC 统计,2021 年 1 月,空调、洗衣机、冰箱、烟机燃气灶套餐等家电,价格涨幅均在10%-20%。除了提升均价之外,家电企业在销售结构方面做调整,比如提高低端促销机型价格;推新款机型,实现产品结构升级;高端机型减少促销力度等等。

在净利率的层面,企业也会通过降费提效的方式,控制费用率。比如,通过数字化的转型和应用,在生产端提高生产节拍和物流效率;在营销端提高精准投放度,降低了获客成本。

■拓展新应用场景提升市场容量

随着压缩机应用场景的拓展,制冷设备已不仅仅限于传统的挂式、立式和中央空调,现在也正渗透到其他各种领域,提升了压缩机和空调的行业天花板。因此虽然原料涨价侵蚀了部分利润,但蛋糕的做大也让工厂对空调行业更长远的展望较为乐观。

举几个小型压缩机(即小空调)的应用例子。比如,在运输移植器官的途中,小空调可以保持恒温环境。又比如,炎热的夏天,电影演员穿着厚厚的道具服,使用便携空调可以解闷;一家人出去野营可以带着小空调在帐篷里感受清凉。

小结:成本上涨对于家电行业的影响是不可避免的,但经过两轮涨价周期之后,家电企业,特别是行业龙头已拥有一套较为成熟的模式应对这类事件,将负面影响降到最低,以维持利润率。

虽然在今年初流动性收紧的预期下,家电龙头企业面临估值下行的压力,但随着今年行业基本面预期明显改善,业绩确定性较强,长远来看行业空间也有 提升的逻辑,估值有望得到消化,股价得到相应支撑。

(本文列举上市公司仅为案例说明,不作为投资建议)