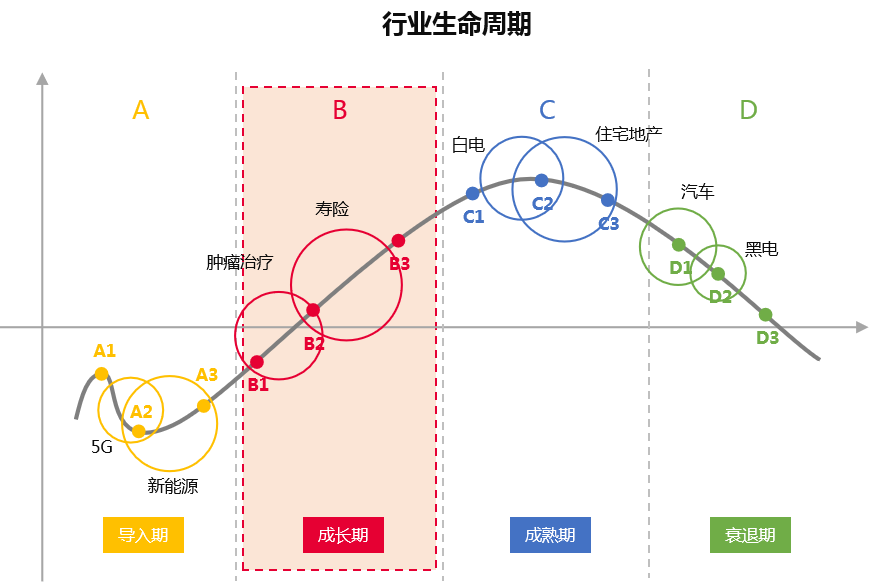

导入期的市场增长率较高,需求增长较快,技术变动较大,但此时行业发展方向、竞争格局以及技术上有很大的不确定性 。奶酪基金非常少参与这类不稳定的市场,虽然这个市场具有非常快的成长性,由于市场的竞争格局非常不明朗的情况下,这类型的投资收益风险比是较低的,我们做的不是风险投资,也不想为了一味追求高收益而冒险。

成熟期的行业市场增长率不高,技术上已经成熟,行业特点、行业竞争格局非常清楚和稳定,行业盈利能力下降,新产品和产品的新用途开发更为困难,行业进入壁垒很高。在这个阶段,奶酪基金依然会发现一些通过提高行业渗透率来实现高速增长的,竞争力极强的低估值价值型公司。

成长期的行业市场增长率很高,需求高速增长,技术渐趋定型,产业特点、产业竞争状况及用户特点已比较明朗,市场竞争也有了一定的格局,龙头质优公司能享受行业发展的红利同时充分争取市场的份额。在这个阶段,奶酪基金往往能发现很多很优秀的公司。

衰退期的市场增长率严重下降,会出现行业生产力过剩,替代品增多,产品品种及竞争者数量减少。这个阶段偶尔会存在一些周期反转的机会,即使是这样,奶酪基金也不会参与这个周期的投资。

在一定的安全边际下,以更低或者合理的价格买入优秀的公司,当市场弱有效时给我们提供了大量的机会,市场价格低于公司价值的时候,是我们买入的好时机。当然,随着市场的作用变化和股票价格的变动,价格和价值之间会产生背离,当股票不再具有安全边际的时候,控制风险是首要的,无论多么优秀的公司,我们都会考虑减持甚至是卖出。

对企业更深入的实地调研,从商业模式、行业供需、经营管理、团队管理、产品特点、渠道优势、价格优势等多个维度更好的去了解一个企业。 以企业经营者的思维模式与公司高管深度交流,接触行业一线专家、上下游产业链关键人员。

不依赖卖方的报告,独立的逻辑思维和多维度验证,还原公司财报背后的真实经营状态,不只是简单的指标演算。

更稳健的投资心态:拥有经济周期、产业周期中企业运营的切身经历和情绪体验,排除市场短期情绪干扰,专注企业本质。 更长期的发展心态:长期利益的选择,不赚高风险的钱。