奶酪基金

公司介绍

品牌故事

公司荣誉

核心团队

价值投资

投资理念

资产配置

风险控制

产品服务

产品介绍

奶酪动态

新闻资讯

信息披露

联系我们

联系方式

招贤纳士

产品信息披露

信息披露请登录

菜单

奶酪基金

公司介绍

品牌故事

公司荣誉

核心团队

价值投资

投资理念

资产配置

风险控制

产品服务

产品介绍

奶酪动态

新闻资讯

信息披露

联系我们

联系方式

招贤纳士

产品信息披露

信息披露请登录

2021-04-09 [奶酪观点] 估值:好投资应该是一眼就能知道“胖瘦”

04/09/2021

13:56

写在前面

:很多人以为估值就是把各种参数的数值代入公式,出来一个数值,代表公司的价值。但是估值不仅是一门科学,也是一门模糊的艺术。估值看似精确定量的背后,其实全是对预测未来的定性。巴菲特有句话我们特别认同,模糊的正确胜过精确的错误。就像门口进来一个人,你一看就能看到他是胖子还是瘦子,不需要知道他的准确体重。投资一个公司时,如果连“胖瘦”都看不懂,那么最好不要贸然参与。

■

自由现金流

“现金——资产——更多现金——更多资产——更多现金……”企业经营的本质在于用现金进行各项经营活动,产生更多的现金。如果资本永远不能为其拥有者带来一笔现金流,那么它是没有价值的。做因此企业经营是

始于现金,终于现金

。这可以看出,自由现金流才是企业估值的终极本质。

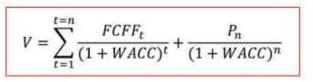

企业的价值是企业未来能够赚到的所有自由现金流的折现。这是个完美无瑕的定义,完全符合企业价值的本质。在这个定义之下,发展出了自由现金流折现的估值法。但实际操作中,却有很多主观假设性的定量分析,使估值无法形成一个精准的答案,而且这些棘手的问题是无法消除的。

为何如此?首先我们需要明白什么是自由现金流。

根据定义,自由现金流(FCF)是由公司产生的,可以向公司所有权要求者,包括股东和债权人提供的现金流总和。

企业自由现金流=净利润 + 非现金支出+税后利息-资本支出-营运资本增加。

从这个公式,我们可以看出,自由现金流与企业的净利润密切相关,在净利润基础上进行一些科目的加减调节后得出。

净利润:

在前文(

《财报是分析企业的起点而非终点》

)中,我们提到过很多关于调节净利润的会计方法。所以做估值的时候,净利润指标是需要自己手动调整挤干水分的。

在我们看来,理解企业净利润实现的过程,远比得到一个精确的数值更重要。

非现金支出:

主要是折旧和摊销。因为在计算净利润时,扣除了折旧和摊销,但折旧和摊销费用是一笔一次性的开支,并不是实际上的现金支出所以在计算自由现金流的时候要加回来。除了这折旧和摊销外,比如资产减值准备、资产处置损失、以及递延所得税资产和递延所得税负债等,这些非现金成本费用,都需要加回来。

资本性支出:

即企业扩大经营规模所需的资本开支。对于一些重资产公司,资本性开支较大的企业,公司自由现金流的计算结果为负数,用自由现金流往往也会错杀很有前途的公司。

营运资本增加:

营运资本相当于周转资金,包括存货(增加为流出)、应收账款(增加为流出)和应付账款(增加为流入)的变化。

需要说明的是,对于自由现金流的定义,存在很多流派,并不存在唯一性。不同商业模式可能需要对自由现金流做出调整,而不是硬套一条公式。

■

估值参数背后的假设

我们把估值工作比喻为用“后视镜”和“望远镜”看企业。

“后视镜”是对企业历史经营情况的分析,“望远镜”是站在历史的基础上,预测企业未来的发展。企业过往的经营数据的发展历程是确定的,客观的,比较容易得出确切的结论;但企业未来的盈利能力、行业的前景、管理层的战略执行能力,都充满了主观的色彩。

1、盈利增长的假设

要给出企业未来盈利增长的假设,必须知道企业过去的盈利增长通过什么实现的,未来能否维持怎样的增长,这种增长实现的基础是什么。这个参数的背后,是对市场空间(需求)、潜在替代品的威胁,行业壁垒如何、现有竞争格局、未来是否有潜在的竞争对手、公司战略方向如何,战略执行能力如何等这一系列问题的思考和定性。对一个行业和企业理解越深入,越全面,才越有可能准确预判其未来的发展。

2、资本回报率假设

自由现金流贴现估值模型有两大关键变量,一个是自由现金流的变化,另一个是折现率,也就是资本的预期回报率(WACC)。股东投入资本,从债权人借钱做生意,这些资本都有一个期望的回报,折现率越高,企业价值越低,折现率越低,企业价值越高。在计算WACC时,公司的资本可分为普通股、优先股、债务三类。债务和优先股有确定的利率和股息率,但股权资本则无法客观评价,它与投资的风险性相关,因为高风险必须用高回报作为收益补偿,但如何风险的衡量又是另一个没有定论的难题。

总的来说,这个参数的给定存在很多主观色彩,一般乐观的投资者偏向于给较低的折现率,而悲观的投资者偏向于给出较高的折现率。

偏偏,WACC对估值结果的影响,敏感度是相当高的。为了便于理解,我们用固定贴现的债券来举例。例如有一个贴现率为8%的30年期的债券产品,面值为1万元,那么它的现值应该是1/(1.08)30 =994元。如果贴现率从8%下调为6%,它的现值则为1714元。估值结果提升了72%。

过去的2020年可谓是典型的估值扩张之年。3月份的时候,新冠疫情和经济封锁导致了快速的衰退,3 月初市场仍被极端恐慌笼罩着。各国央行随即实行了极度宽松货币政策和积极的财政政策,导致流动性泛滥。在短暂的恐慌过后,4 月初就已经展开了史诗级的反弹。由于各国央行大放水,多国无风险利率下调至0,以挽救受疫情影响而停摆的经济活动。由于无风险利率(基准利率和长期国债利率)水平走低,使资本预期收益降低(WACC),股票估值水平大幅提升,各国股市出现了一大波估值扩张。例如A股的食品饮料板块,成为2020年涨幅最突出的板块之一。贵州茅台的估值达到60倍,海天酱油的估值超过100倍。但是,到了2021年2月,美国长期国债利率飙升,这些依靠估值扩张实现股票价格翻番的股票,出现了大幅回调,很多追高的投资者损失惨重。

3、生命周期判断

生命周期的判断对应现金流贴现计算公式中的t。企业处于不同的生命周期,盈利增长速度不尽相同,估值时也会相应地把企业分为多个阶段进行估值。与此对应的有一阶模型、二阶模型、三阶模型。如果对企业生命周期判断错误,例如把处于衰退期拐点的企业判断为未来还会继续高成长的企业,或者相反,都会导致估值结果出现巨大偏差。很多失败的投资,就栽在对生命周期拐点判断的失误上,把一些行业的“假摔”当成衰退,错失大牛股;或者把行业衰退的拐点当成“假摔”,落入低估值陷阱。

■

逆向思维:估值隐含的预期

估值充满各种假设和不确定性,一旦在增长率、贴现率、生命周期的判断上出现定性错误,由此导致的错误估值的结果可能带来投资的灾难。

因此,不妨使用逆向思维,来思考市场先生给出的价格所隐含的预期。改变从预测企业的盈利增长和贴现率等指标入手的正向思维,而是反过来,从股票的价格入手,倒推要达到当前的股价时,企业需要满足怎样的增长速度,要实现这样的增速,需要具备什么样的条件。当你把众多乐观因素引入都列入考虑,都觉得企业无法实现所需的增速,就说明企业当前的股价是高估的;当你把所有不利因素都列入考虑,都觉得企业当前的价格是划算时,那么这个企业就可能是你要找的具有安全边际的投资。

例如贵州茅台,在2021年2月份股价达到2600元,这个价格包含了什么样的预期?按照我们二阶段的绝对估值模型,一阶需要保持30%高增长,然后二阶段持续稳定低速增长,公司价值才能匹配目前股价。从基本面的角度看,未来把扩产、提价、系列酒,等等所有因素都算上,公司业绩很难达到这样的预期,确定性不够强。从安全边际的角度看,目前已经把未来可能的利好都包含在股价层面,将来一旦某个利好因素没有预期兑现,公司估值会面临较大的回调风险,因此安全边际不高。出于安全边际的考虑,我们在高位减持了大部分仓位。我们从300元开始投资茅台,一直持有至今。站在当前的时间点上,在1500以下,我们是赚价值成长的钱,中间可能有一点泡沫,但问题不大,因为这家公司的质地太优秀了。但在1500——2000这个区间,就主要是靠估值扩张在赚钱,这时候安全边际已经很小了。股价超过了2000元,我们认为这就是在通过情绪博弈赚钱。

在影响企业未来的价值的因素中,有多方面构成,包括销量、价格及结构、经营杠杆、规模经济、成本效率、投资效率、竞争格局等因素。对于不同的企业,这些因素可能不会全部起作用,而是需要我们根据企业的实际情况把握关键变量。像上述茅台的例子,茅台的产销量和价格,就是决定茅台利润的核心变量。

采用这种价格隐含预期的反向推断法,可以帮助我们识别股价与企业价值之间安全边际。当高安全边际出现的时候,就是你不管你怎么估,怎么给悲观的假设,你都觉得它是便宜的。这就像我们前文所说的,好的投资,要一眼看过去,就知道这是个“胖子”还是“瘦子”,而不是要测量他准确的体重。

阅读原文

Scroll Up

合格投资者认证

根据《中华人民共和国证券投资基金法》、《中华人民共和国信托法》、 《私募投资基金监督管理暂行办法》、《信托公司集合资金信托计划管理办法》等相关法律法规的有关规定,投资者应为风险识别、评估、承受能力较强的合格投资 者。根据我国《私募投资基金监督管理暂行办法》的规定,私募基金合格投资者的标准如下:

一、具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

1、净资产不低于1000万元的单位;

2、个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

二、下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请您确认您或您所代表的机构是一名【私募基金合格投资者】

确认

放弃