一、牛市更需清醒

疫情过后,在宽裕流动性的推动下,市场从3月23日开始强力反弹。上证综指、上证50、创业板、涨幅分别达到22%、25%、50%(截止8月4日)。市场风格分化非常明显,大盘蓝筹表现明显落后于创业板和科技类股票。

近来市场情绪高涨,创业板的赚钱效应开始吸引更多的资金流入,从估值来看,在2015年6月3日,创业板指PE(TTM)达到137.89倍的历上最市值,而目前其估值大约为70倍,位于历史极值的90%分位。人们再一次对新兴科技未来的潜力寄予厚望,尽管很多公司的盈利能力仍没有显著提升;又或者,所有参与者都认为自己不是击鼓传花的最后一棒。目前强烈波动的市场,也反映了很多投资者继续追高还是盈利兑现的纠结。继续追高怕牛熊切换,盈利兑现又怕踏空后市大级别的牛市行情。

此时,作为机构投资者,我们更需要对市场需要保留敬畏之心,特别是后续疫情时代仍有可能发生次生危机,国际关系也更加紧张,诸多不确定因素更容易引发系统性风险,在风险来临时,该如何保护资产,获得反脆弱能力?

因此,我们认为有必要在此时讲讲期权的保险策略,它可以用小额的成本,锁定下跌幅度,同时获取收益无限上涨的可能性。也就是说,投资者通过付出小额成本,获得一项权利,用有限的损失和风险,换取可能无限上涨的收益。

二、靠巨灾险获利的黑天鹅基金

一个拥有99.9%成功概率的策略,也会因为0.1%的意外而崩溃。这一情况在投资中屡次应验。

塔勒布(《黑天鹅》的作者)认为期权是反脆弱的代表,是应对黑天鹅最好的工具。作为黑天鹅理论的开创者,他创造了“反脆弱”一词,他认为,反脆弱并不等同于强韧,强韧只是能够在危险中保持完好状态,而反脆弱的事物能够在危机中壮大自己,从危机中获益。

因此,他用一种非常极端的做法,长期押注出现概率极低的危机,靠狙击黑天鹅“狂风扫落叶”地赚钱。塔勒布是位研究概率的数学家,他的哲学是,黑天鹅出现的频率远远超过人们预期,所以反其道而行,平时只要尽量保住自己的本金,等到黑天鹅出现了,利用价格极低的认沽期权,几十倍上百倍的获利。那么为什么某些期权的价格会极低?比如在2001年9月1日,没人会预估到10天后会出现911事件,股市因此在一周内大跌超过10%。那么买入一个月内看跌10%期权的价格是非常便宜的,就像买彩票一样。但是黑天鹅就是这么来临了。

塔勒布的策略是一边买入安全性高的资产,投资大概率低赔率的确定性收益;一边用非常便宜的价格买入看似不可能实现的期权,押注小概率高赔率风险收益。这种策略被称为“尾部策略”,或者“黑天鹅策略”。这一做法确保了资产在应对短期冲击时,使其能够在市场崩溃时活下来,并且长期来说保持攻击能力,从而能够更好地利用市场崩溃后的各种投资机会。

在市场平稳时,这种策略就像傻瓜一样,不断地掏费用,他们购买那些十分便宜的期权,并看着他们的价值缓慢的归零。在连续多年运行平稳的市场中,塔勒布也不免悲观地说:“我们不会一夕之间倾家荡产,但会缓慢的失血而死”。但是不时关顾的黑天鹅让他们免除了塔勒布缓慢失血而死,例如911事件,2008金融危机、2015中国股灾都给他们的基金资产带来巨大的膨胀,高达几十倍的收益使他们成为黑天鹅事件中的大赢家。今年疫情造成美股、原油、黄金市场的暴跌,而动荡的市场中,环球投资的一只“尾部风险”策略基金,在3月的大跌中狂赚36倍而再次声名大噪。

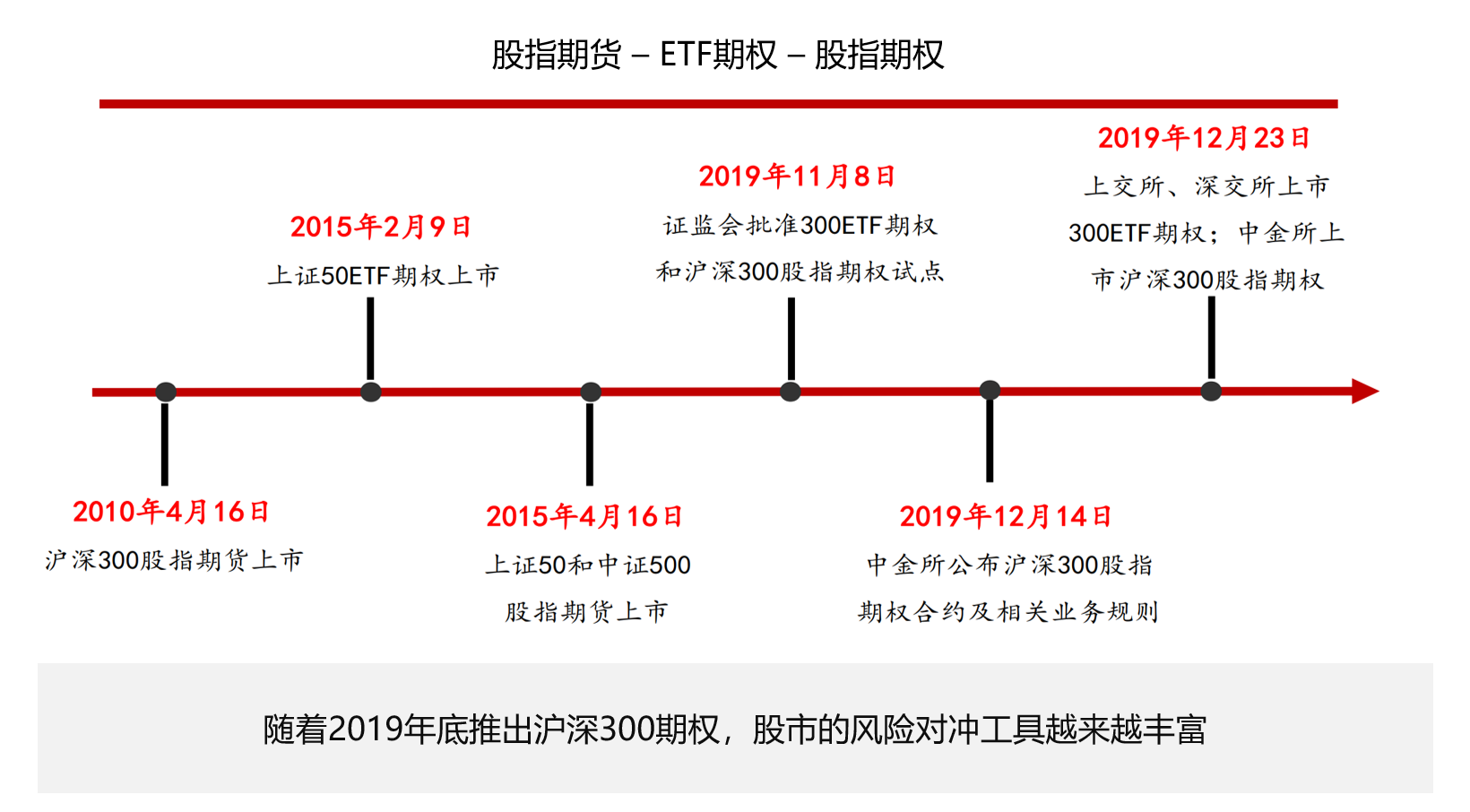

三、50ETF使用保险策略的效果

前面讲的都是国外的案例,靠押注黑天鹅获利,这种极端的做法很难以适应普通投资者财富平稳增值的需求。那么在我国的投资市场上,期权保护策略的到底会取得怎样的实际效果?

首先,期权是一种权利,对于卖方只有权利没有义务,可以选择行权也可以放弃行权。举个期权的经典故事。泰勒斯是古希腊的数学家和哲学家,有一年,他认为当年的橄榄会大丰收,于是他找到了当地的压榨机的持有者,支付了一笔“期权费”用于锁定明年的压榨机的使用权。当来年的春天橄榄获得大丰收时,每个人都想找到压榨机。这时,泰利斯执行他的权利,将压榨机以高价出租,结果赚了一大笔钱。如果压榨机没有供不应求,市场价格低于泰勒斯约定的价格,那么泰勒斯就放弃压榨机的使用权,但损失了一笔定金。

在股市上涨的阶段特别是初期,很多人对市场的前景非常乐观,这会让看跌期权的价格变得非常便宜。在风云突变的资本市场上,黑天鹅的出现通常是出其不意的,它们的意外关顾总是让市场走势急转直下,就像今年初的疫情一样,无法预料会同时给股市、原油、黄金等市场造成重创。期权保险的作用就在于,当下跌幅度超过一定限度时,我们就可以选择行权,不用承担过度的损失。

其次,期权如何为资产上保险。

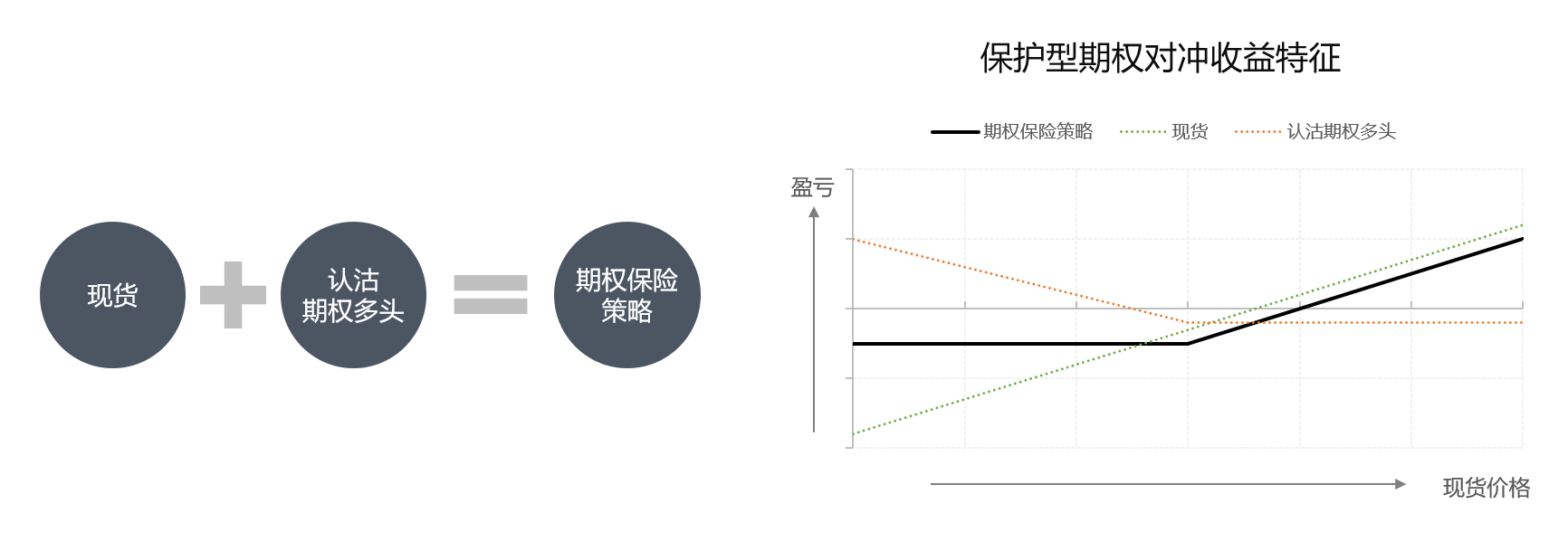

举个简单的例子,说明期权如何为资产上保险。其实就是持有现货股票并买入大盘指数认沽期权(比如锁定下跌8%),如果股票上涨,那么就放弃期权行权,损失权利金;如果大盘指数下跌超过8%,则可以选择行权,不承担超过8%以外的损失。

像今年的疫情、2015的股灾千股跌停,这些突如其来的黑天鹅让投资者损失惨重,吞噬掉大部分收益。如果利用认沽期权构建保险组合,则可以锁定下行空间,为收益提供保护。

再次,期权保险的效果如何?

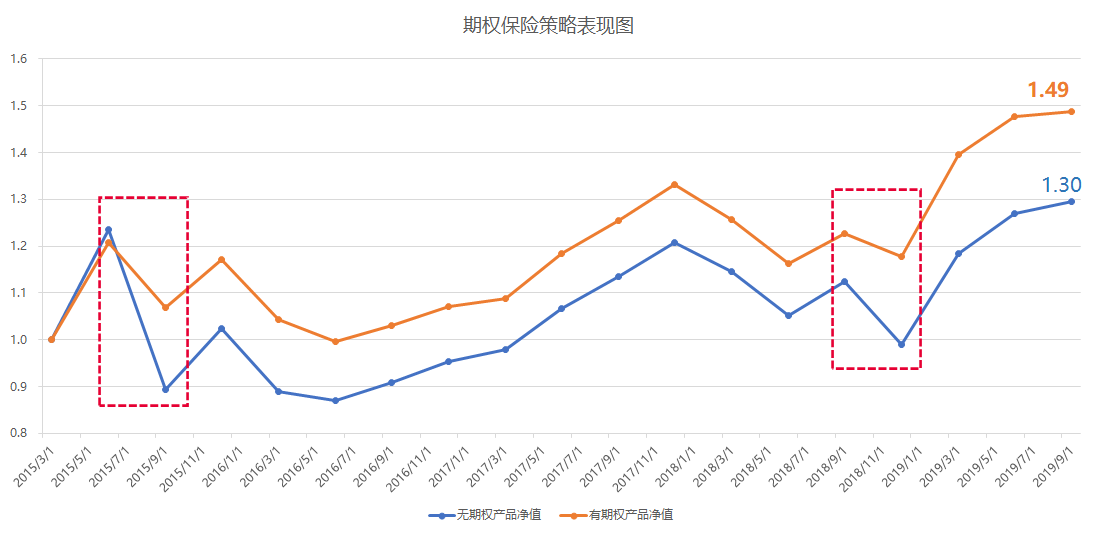

由于沪深300ETF期权刚刚推出,所以我们用50指数进行模拟过往走势。蓝色线是持有50ETF(代表上证50指数),时间周期是2015年3月至2019年9月;橙色线是持有50ETF现货的同时,买入对应受保市值的期权(100%覆盖),保护空间8%左右,每次选择3个月期限的合约,到期轮换。(橙色线收益不包含α收益)

从上图可以看到,加了期权保险策略,在每次大跌时,可以锁定下跌空间,产品净值表现要好于没有期权保护。如果黑天鹅事件发生频率越高,净值跑赢的幅度就越大。

当然购买期权保险也有缺点,就是如果市场平稳上行,一期一期的期权费就等于白掏,也就是像塔勒布所说的“慢慢失血”。

四、奶酪基金如何使用期权保险策略

2019年年底,沪深300股指期权推出,极大拓展了投资者的对冲保护工具,为奶酪基金使用期权工具提供了更多便利。

期权作为一种工具,可以组合创造出庞大的策略体系,服务投资者的需要。我们通过期权策略,还可以实现智能调节仓位和增强收益。

据统计,我国2019年期权市场的成交量,个人和机构投资者各占一半,主要是以增强收益为目的,占比约43%,而以保险为目的的交易,占比约为13%。由于期权的策略和交易都比较复杂,期权合约有认沽和认购之分,再加上不同的到期期限,数量众多,因此,奶酪基金也开发了期权实时报价T型模型,根据市场实时报价,可以自动筛选出合适的保险策略和领口策略。

奶酪基金以价值投资为主要策略,对我们所持有的公司,我们相信会穿越牛熊,长期来看还是会带给我们良好的回报。但出于预防黑天鹅的目的,我们采取中性策略,预防系统性风险对净值造成的冲击,这种策略会让我们在上涨时牺牲部分收益,但一旦经历一次黑天鹅,这些平时掏出的“保险费”就很可能一次回本,并给我们带来更多的回报。所以,基于黑天鹅无法预测的属性,这种策略对于长期持有的投资者更有利。

写在最后:期权保险是一种应对极端风险的思维。一个能够应付99.9%情境的策略,也会因为0.1%的意外的垮掉。问题在于,你是抱着侥幸心理,认为可以不被这0.1%的巨灾击垮,还是为它做好了准备。我们认为,在牛市的中,随着高估的风险和波动加大,期权可以帮助更好地控制净值回撤,对于高净值客户来说利大于弊。