中国酒文化历史悠久,白酒行业是一个充分具备中国特色的消费行业。古往今来,白酒消费场景始终没有发生太大变化,在传统节日、商务应酬、婚嫁宴请等特殊消费场景中,往往都会出现白酒的身影。可以说,白酒消费场景渗透到中国人生活的方方面面。

白酒具备较强的定价权

总的来说,我国白酒行业具备三个特性:

1、产品不以成本加成定价。白酒本质是精神消费载体,其特殊的消费场景使得白酒具有无可比拟的定价权。白酒定价不再与成本挂钩,消费心理、品牌溢价才是决定产品价格的重要因素。

2、企业实施差异化竞争策略。白酒不同香型、口感特点对应不同的酿造技术,每家白酒企业都有自己的“独门秘笈”,为此不同企业各有不同的发展策略及发展节奏。如酱香型的代表贵州茅台、郎酒等;浓香型的代表五粮液、泸州老窖、洋河等;清香型代表山西汾酒、二锅头等;兼香型代表口子窖、白云边等……

3、品牌壁垒强,行业格局基本确立。白酒品牌的建立需要历史底蕴和长时间的积淀,新品牌“后来者居上”的难度较大。历届全国评酒会所评选出来的名酒,至今仍然是白酒市场的主力军。近年出现的新品牌,难以突破老白酒品牌长久形成的竞争壁垒。

“少喝酒,喝好酒”消费偏好愈显

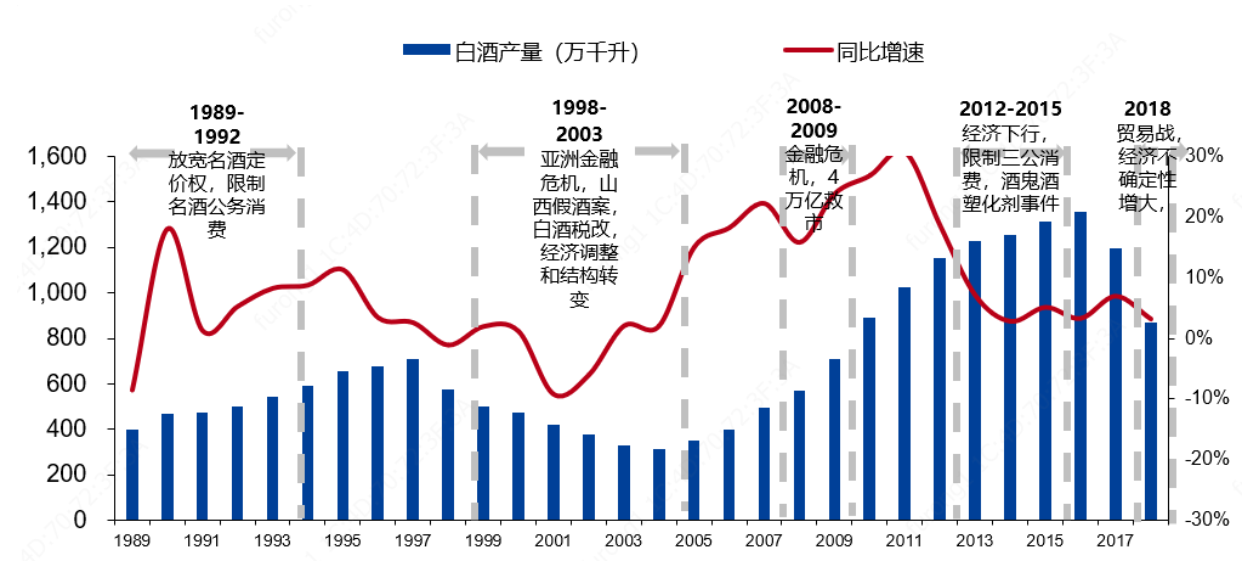

复盘过去30年白酒行业的产量,政策调整实施和经济发展是白酒行业产量变化的重要诱因。在消费群体转变后,行业周期属性得以减弱。

上一轮白酒景气周期终止于三公消费禁令的实施和酒鬼酒塑化剂事件,多重冲击下行业遭受重创,白酒产量增速大幅下滑。而三公消费禁令下,白酒消费群体被动重构,消费主力从政务和商务消费,转变为个人消费。数据显示,2011~2017年间,高端白酒的政务消费比例由40%降至5%以内,商务消费占比从42%降至30%,而个人消费比重从18%大幅上升至65%。这样一来,不仅加强行业消费属性,也有效降低了行业周期属性。

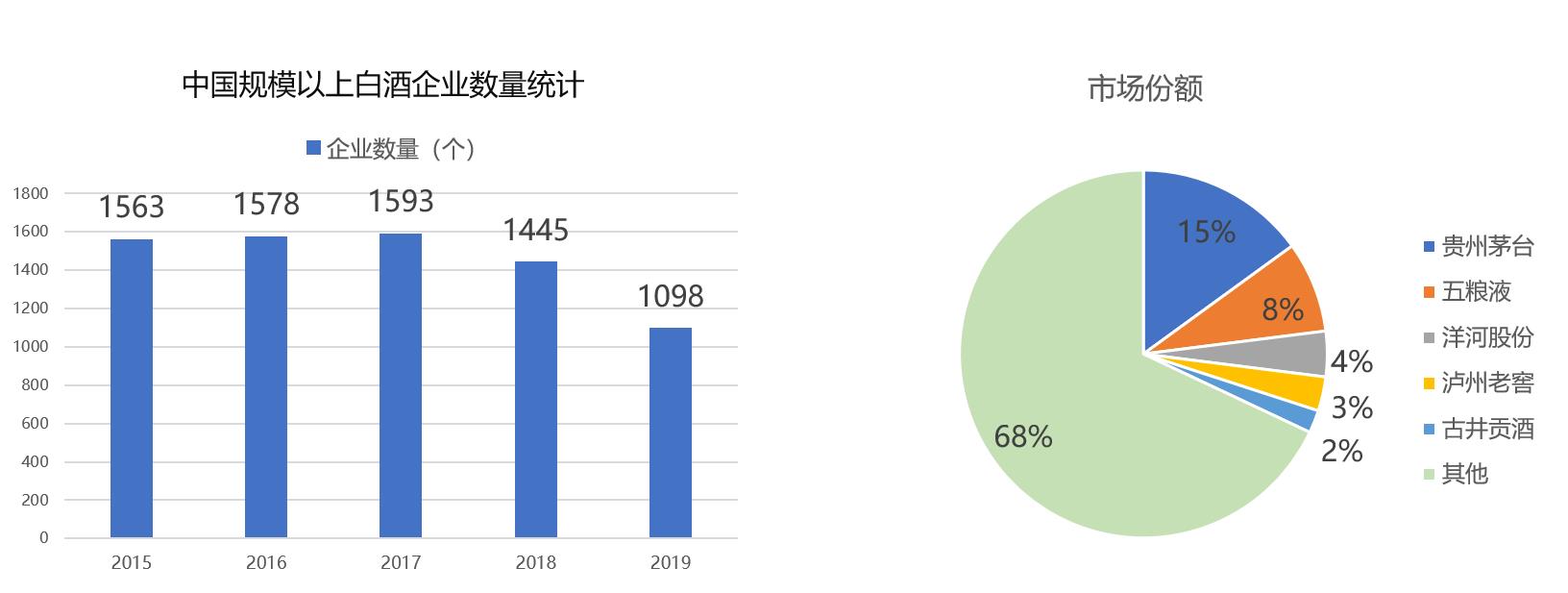

2014年行业缓慢复苏之后,白酒产量增速开始企稳,同时产品单价明显提升。主要原因是行业遭受重创后,没有品牌、资金优势的中小企业加速出清,龙头公司借此契机进一步提高市场份额。数据显示,中国规模以上白酒企业数量从2015年的1563家,下降至2019年的1098家。而前5大企业,市场占有率合计为32%。

未来随着经济发展和居民收入提高,消费者对品质、品牌更加重视,“少喝酒,喝好酒”消费趋势愈加明显。原本位于金字塔顶端的高端白酒和次高端白酒消费规模逐步扩大,低端酒的消费规模将有所萎缩。基于这一趋势,龙头企业将持续受益于行业升级和集中度提升。统计数据显示,2015年以来,17家白酒上市公司营收增速明显高于行业增速。对比同期各档次品牌上市公司的收入增速,高端和次高端品牌表现出众,营收增速明显高于低端酒。

品牌壁垒深厚,龙头地位难以撼动

作为行业当之无愧的龙头,贵州茅台拥有三个核心竞争力:

1、品牌积淀深厚,是中国高端白酒的代名词。茅台酒曾作为礼宾用酒出现在开国大典、中美建交等历史性大事件中,见证了新中国的发展史。贵州茅台铸造的红色文化、精英文化已经深入人心,为企业搭造了宽阔的品牌护城河。

2、“酒越陈越香”说法深入人心。酱香酒在储存时间变长后,酒体会呈现微黄特性,具备较强的识别和品鉴特性。一直以来,贵州茅台都给消费者输送“酒越陈越香”的理论。因此,年份越老的茅台酒市场价格越高,近年来收藏市场上不乏拍出天价的陈年茅台。加上贵州茅台不可异地复制生产,长期看贵州茅台供给将出现瓶颈,稀缺属性较强,进一步加强贵州茅台的收藏属性。

3、经销商极其拥护茅台品牌。目前,飞天茅台的出厂价格为969元/瓶,但市场价格至少已为2000元/瓶。丰厚的利润让经销商积累了资金实力囤积茅台库存,进一步壮大老酒收藏市场,维持产品供不应求的局面。

“放量”“提价”保障业绩稳增长

对于茅台酒来说,供需矛盾仍是最强逻辑。因此,看好贵州茅台在放量和提价的双重驱动下业绩实现稳健增长。

公开资料显示,茅台酒工艺周期为5年(1年基酒生产期+3年陈酿期+1年勾兑后贮存期),当年的基酒产量决定4年后茅台酒生产量/销量。根据贵州茅台的规划,2020年茅台基酒产能达到56000吨,短期不再增加产能。结合生产周期和留存部分基酒的历史经验,2024年茅台酒销量约44000吨,较2019年增长30%。因此短期看,2020~2024年贵州茅台销量复合增长具有5%左右的空间。长期来看,以全国1000万吨白酒产量计算,茅台酒年产量占比只有0.5%。即使产量翻一番,占比也只有1%,长期产量提升空间巨大。

价格方面,茅台酒出厂价从2000年的185元,上涨到目前的969元,单价平均年复合增速为9.1%。按经验,茅台每2~3年调整一次出厂价,而最近一次价格调整在2018年1月,因此茅台提升出厂价具备预期。

除直接提高单价外,贵州茅台还能通过调整直销比例争取更大的利润空间。目前,茅台的销售渠道以经销商为主,直销渠道的销售占比不足10%。为了改变传统的经销商销售体系,茅台2019年致力于提升直销渠道营收占比,加大了专卖店、企业团购、商超等渠道的产品投放,同时对部分酱香系列酒经销商进行了清理和淘汰。当前,飞天茅台市场指导价为1499元,扩大直营渠道将促使丰厚利润回归上市公司。

综合出厂价上涨和渠道结构调整,在中国经济持续增长的假设下,茅台酒出厂均价中长期年复合增速仍然有望达到5%~10%。

结语:行业发展前景如何,取决于生意未来的好坏。假设产品的供需关系在中长期看将维持不平衡的局面,企业永远有议价空间,那么意味着这家企业未来业绩就具备较强的支撑。这种企业往往在产品力、品牌力、渠道力都具备话语权,在扩大市场份额过程中不需要过多投入额外的成本,就能够持续产生良好的自由现金流。在前面的分析也提到,白酒品牌的建立并非一朝一夕能够建立,行业竞争格局基本确定。因此,在投资中选择格局较好、护城河宽阔的企业,确定性会更高。