不同国家的证券市场的表现常常是分化的,相关性相对没那么强。那么,通过跨市场的全球资产配置,就可以有效对冲单一市场的系统性风险。

这是在不同国家证券市场分化的背景下的做法,如果遇到了2008年这种全球金融危机,那么对冲工具的运用就显得尤为重要了。

庄宏东的做法是保留一定比例的类现金,将其看做一个免费的看涨期权,用来控制基金整体净值的波动以及出现好投资标的时充当备用金,这样进可攻退可守。同时,用股指期货和股指期权对冲掉一部分多头持仓暴露的风险敞口。

对庄宏东来说,合理使用期权的各种保险策略,可以避免为了控制回撤而被迫卖出看好的股票,以更好的心态做价值投资。从结果上,也可以平滑产品的净值波动,给持有人带来更好的投资体验。

综上所述,跨市场、持有现金加上期货、期权等金融工具的运用,就足以对投资组合起到保驾护航的作用了,可谓攻守兼备。

用行业组合和精选个股来应对配置风险

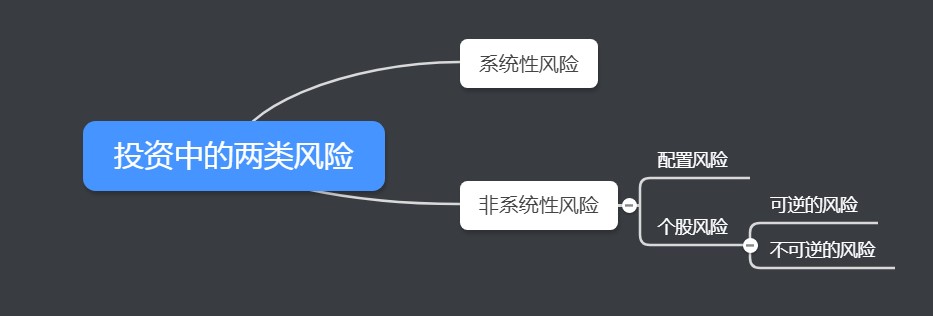

上文提到,系统性风险虽然可怕,但它不是资本市场上的常客,而非系统性风险却是投资人每时每刻都要面对的。

庄宏东把非系统性风险分为两类,分别是配置风险和个股风险,应对方法有两个不同的维度,包括逻辑上和具体做法上。

首先从逻辑上讲,庄宏东应对非系统性风险采取的是自上而下配置行业和自下而上精选个股的做法。自上而下尽量做到分散投资、平均化一些,即投资组合中不让某个行业过于集中;而自下而上则是有选择的,不能让个股呈现平均化分布,而一定是根据不同的基本面和确定性情况给予不同的仓位。

其次在具体做法上,庄宏东应对非系统性风险的办法是做行业组合和用三面镜子严选个股。

行业组合怎么做?在投资组合中庄宏东会严格控制行业的占比,在大行业上控制联动行业持仓占比,在小行业上控制单个细分行业持仓占比。

何谓联动行业?例如空调行业和房地产行业:空调的需求端主要分两块,一个是新增需求,另一个是更新需求,而新增需求受房地产影响比较大,奶酪基金投研团队做的测算是空调的需求中有16%-20%来源于新房销售。站在行业波动的角度,二者是有联系的,因此我们就把空调和房地产作为联动行业,然后作一个联动行业的限制。(详见《奶酪基金:用强风控投资体系构建资产保护盾》一文)

至于用三面镜子严选个股,指的是用望远镜、显微镜和后视镜组合起来看公司,(详见《奶酪基金:望远镜、显微镜和后视镜》一文)庄宏东对股票的考察是非常严苛的,必须经受住三面镜子的考验才能纳入股票池,符合条件的股票即使只有全市场的1%,也可以让我们中长期取得满意的投资回报了。

远离不可逆风险,将可逆风险变成机会

个股风险是投资者最常见的风险。如何在A股全市场近4000只股票中选出心仪的对象,一直是投资者的痛点,毕竟,选错的代价非常高昂,浪费时间、亏损金钱、错过其它机会等等,都是投资生涯中不可承受之重。

上文提到,庄宏东把个股风险分为可逆的风险和不可逆的风险两种。那么,在投资实践中,该如何应对这两种不同的风险呢?

首先要做的就是预防,不管是可逆的风险还是不可逆的风险,都要预防为主,做好事前风控。

对于不可逆的风险要远离,坚决不做不该做的事。投资人必须清楚,资本市场是一个波动很大的市场,没办法改变这样的大环境,只能规范自己的动作,比如不要上杠杆,不要满仓持有一只股票,坚持只和好公司为伍、不碰垃圾股等等,这样做可以尽量远离不可逆的风险,虽然没办法完全避开,可当不可逆的风险来的时候,它对你会有冲击,可能让你会受伤流血,但不会让你出大问题,不至于有生命危险、有要进ICU的感觉。

如果说奶酪基金应对系统性风险和非系统性风险中的配置风险、个股风险中的不可逆风险都是以防守为主的话,那么我们在应对可逆风险时就主动进攻了。

对于可逆的风险,庄宏东的做法是将其变成机会。如何将其变成机会?持有现金、运用对冲工具以及必要时提高仓位。

值得一提的是,当仓位提高以后,投资组合多头暴露的风险敞口就会随之增加,这时奶酪基金的基金经理庄宏东用股指期权等工具对冲掉一部分风险,相当于给整个投资组合做一个保险,只需要付出比较少的成本,就可以锁住风险,又保留了足够多的多头仓位,这种做法可谓攻守兼备。

庄宏东把投资当成一生的事业,因此考虑的不是短期的波动,而是能否真正做到行稳致远。持盾以守、击矛以搏,在进攻和防守之间取得平衡,才能让投资之路走得又稳又远。