导读:

投资是人生无法躲避的行为,不管是投资股权、债权、房产、贵金属、存款,都是投资。投资也是一件选择比努力更重要的事,尽最大可能选择收益率更高的资产,是决定你和别人后半生的幸福程度及人生高度差异的重要因素。

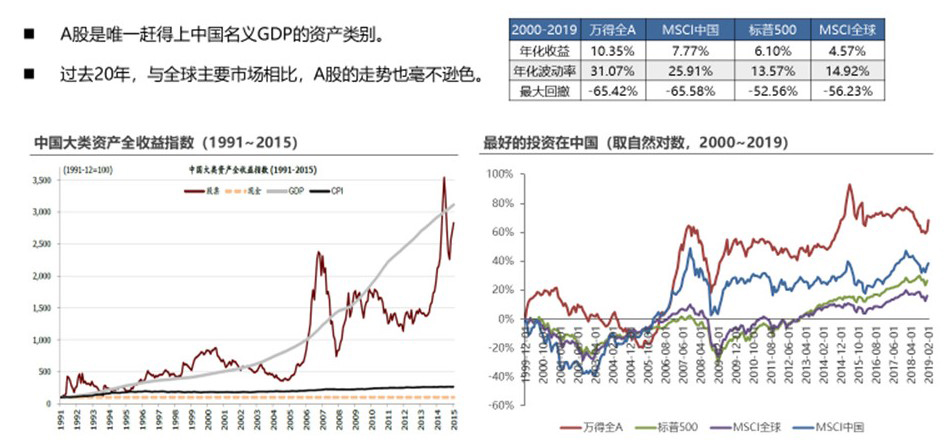

无论是从长期视角来看还是站在当前,我们都认为,以股票为代表的权益类资产收益率更高,是资产配置的必然选择。

海外:股票长期收益率完胜其它投资品种

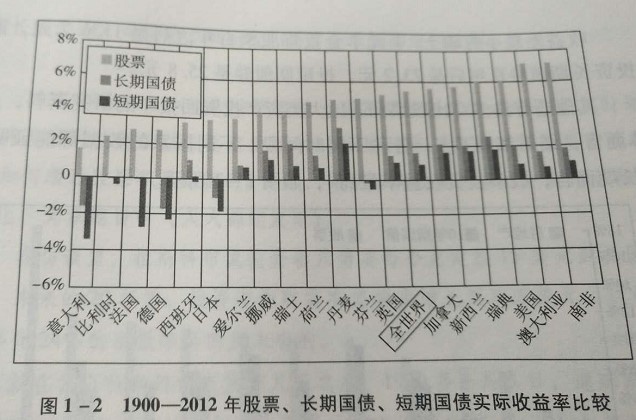

在常见的大类资产投资品种中,长期回报率最高的就是二级市场的股票,这不是我们下的断语,而是大量专业系统研究的产物。其中比较权威也比较知名的研究成果,是沃顿商学院金融学教授杰里米·J·西格尔的经典著作《股市长线法宝》和伦敦商学院几位教授的研究成果《投资收益百年史》。

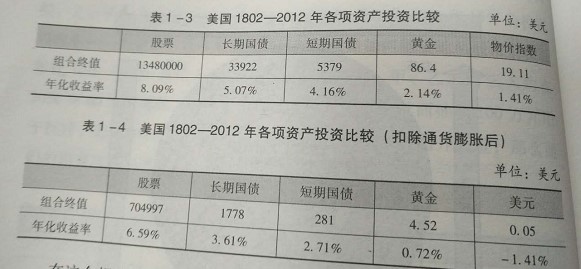

在《股市长线法宝》里,西格尔教授研究了美国1802-2012年的全部数据后得出结论:1802年投入1美元,分别投资于股票、长期国债、短期国债、黄金,并将期间所得收益(分红、利息等)继续再投入,到2012年的终值和年化收益率如下表所示: