从“行业属性”上看,以空调、冰箱、洗衣机为主要产品的白电行业并不算天生好命,它不像茅台那样天生丽质,提供的是“人无我有”的、足够差异化的产品,相反,白电龙头是在一片同质化的红海中厮杀出来的,能成功靠的是“不断拼搏、敢于创新、人有我优”的企业家精神和产品品质不断优化提升的点滴努力。

从2006年格力、美的、海尔白电三强格局建立以来,白电龙头的赛道逐渐清晰,投资回报率也令人满意。那么,这几家白电龙头各自的优劣在哪里?未来的发展态势如何?

白电行业今年尚未复苏

作为房地产后周期行业,家电周期大概会滞后房地产一年左右,从2017年开始国家收紧房地产调控,高层更是提出了“房住不炒”的要求,所以2018年开始家电行业整体景气度就不高,今年依然如此。

那么,白电行业今年复苏了吗?我们近日草根调研了一些白电龙头的上游供应商,供应商的数据显示,至少从上游订单的角度来说,白电行业今年没有复苏。如果说行业处在景气度比较高的阶段,那么订单会非常多,甚至比较急,可今年并没有出现这种情况。

从需求的角度来说,今年上半年整个空调行业的需求都一般,也就是说需求上基本上没什么大幅增长。不过,虽然整个行业没有复苏,但几家白电龙头的营收和利润依然是增长的,只是幅度有所放缓。

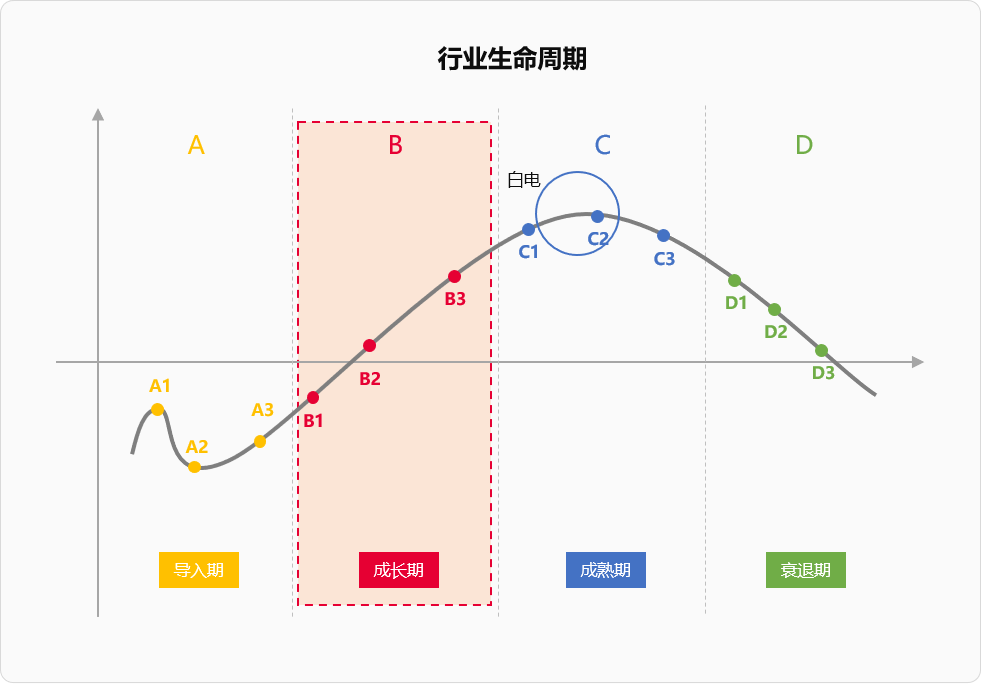

调研结果和我们在“产业在线”上看到的数据以及几家白电龙头的财报比较吻合。从行业生命周期来看,白电行业其实已经处于成熟期,成熟期的行业市场增长率不高,技术上已经成熟,行业特点、行业竞争格局非常清楚和稳定,行业盈利能力下降,新产品和产品的新用途开发更为困难,行业进入壁垒很高。在这个阶段,我们主要发现一些通过提高行业渗透率来实现高速增长的,竞争力极强的低估值价值型公司。

白电三强各有千秋

相比黑电,白电相对来说是个比较好的赛道,因为其技术变化比较缓慢,先发优势比较容易建立,自从2006年白电三强格局确立以后,竞争格局稳定下来,龙头企业无论是从经营还是市场表现都可圈可点,白电龙头格力电器更是一路高歌猛进,在市场对其天花板的质疑声中,凭借业绩和估值的提升不断演绎“戴维斯双击”,给长期持有的投资人带来了非常丰厚的回报。

那么,三家白电龙头各自的优势体现在哪些方面呢?

格力优势:品牌+品质+经销商

首先来看格力,格力空调质量确实好,因为它是国企,人情味重,内部压力没那么大,业绩压力也没那么大,其工作相对细腻,更加注重细节,产品一致性更强,质量稳定性更强,消费者投诉也少,品牌力更强。格力的价格和品牌相对同行是有一定溢价的,其产品质量能够支撑这部分溢价,消费者也认。

另外,格力的经销商体系自成一家,它跟经销商基本上是利益捆绑,对经销商控制力度很强,但这是一把双刃剑,经销商也成了格力的掣肘,导致其灵活性较差。

今年格力对奥克斯发起斗争,主要原因有两个,一个是奥克斯用低价策略给格力线上销售造成了很大的冲击,今年格力线上销售占比已经达到36.4%,这部分被奥克斯冲击得非常严重。现在我国的消费市场整体呈现非常分化的格局,既有消费升级也有消费降级,对一些三四线城市以及农村市场来说,空调只要能满足基本需求就可以了,对品质的要求不高,因此低价的奥克斯在线上对高价高品质的格力冲击很大,第二个原因就是奥克斯从格力挖走了很多人,这让格力很恼火。

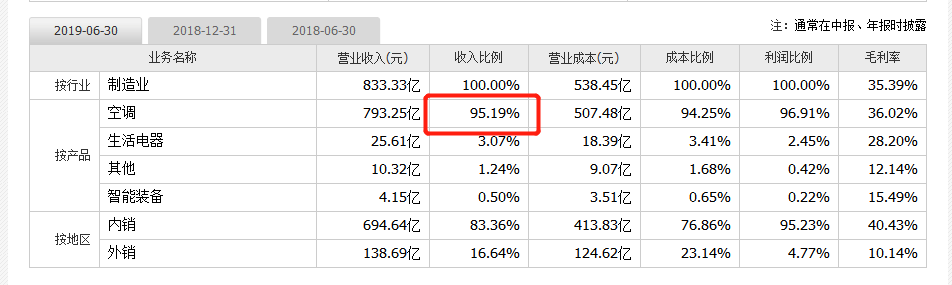

格力的另一个劣势就是太依赖空调,在人口和城镇化两个红利走到尾声的大背景下,截至今年上半年末,格力的空调收入占比依然高达95%,其它业务贡献较小,不能起到保驾护航的左右,这也是格力的估值中枢一直被压制在10PE左右的原因。