导读:

投资组合应如何构建?是集中还是分散?不同的公司要分配什么样的仓位?这是投资者一直都比较关心的问题。

现代投资组合理论的开创者马科维茨认为,不要把鸡蛋放在一个篮子里,分散化是免费的午餐,这既降低了风险又不会降低收益。而另一方面,以巴菲特、芒格为首的价值投资阵营中的实战派却认为,真正的好机会太少了,一生打20个孔就够了,所以需要集中投资,要把鸡蛋放在一个篮子里,然后看好那个篮子。那么,到底谁说的对呢?投资组合到底应该集中还是分散呢?

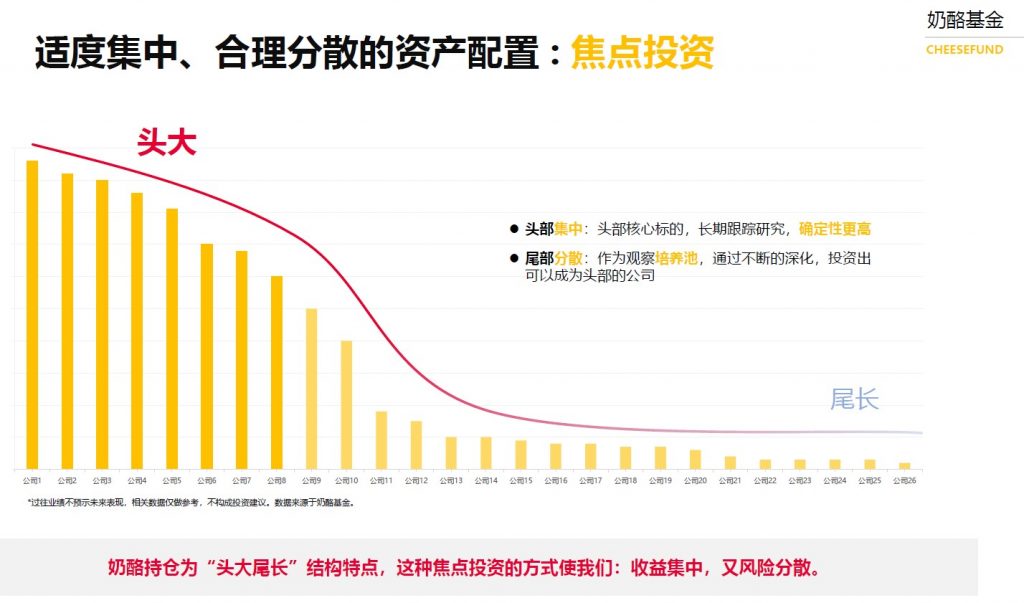

投资的收益率取决于投资成功的概率和赔率,或者说“确定性”和“弹性”(收益风险比)。那么,做投资决策时应如何结合概率和赔率呢?奶酪基金认为,构建投资组合的最佳方法是“适度集中、合理分散”,投资组合呈现的最佳状态应该是“头部集中、尾部分散”。

集中和分散之辩

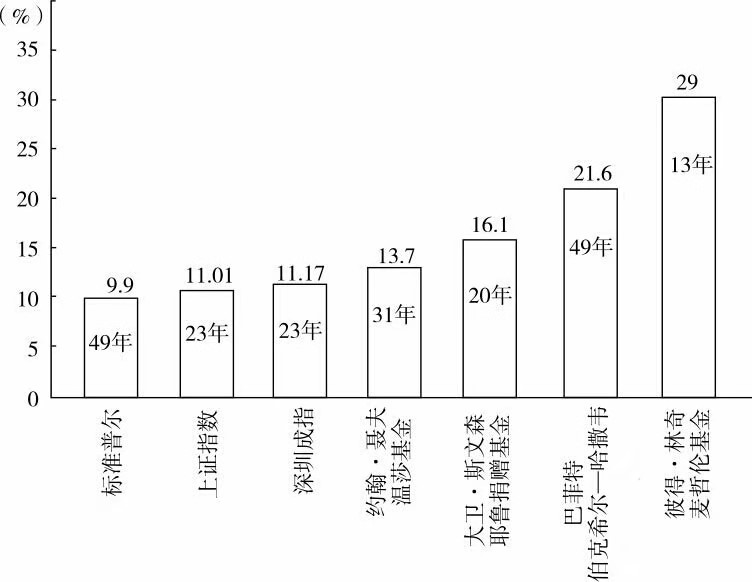

对于投资组合到底应该集中还是应该分散的问题,相信困扰过很多投资者。因为两派都有说得通的理论,且都有按照该理论来指导投资并取得成功的投资大师来背书。下图中,作为分散投资的代表,大卫·斯文森由于长期优异的投资业绩而被誉为“耶鲁财神”,而作为集中投资的代表,巴菲特更是凭借前无古人后很难有来者的神级业绩而被誉为“股神”。