人生南北多歧路,君向潇湘我向秦。相信投资者进入资本市场都是奔着盈利来的,奈何残酷的现实却总是呈现长期的“七亏两平一赚”特征。小盈大亏是很多投资者都会遇到的问题,那么,怎样投资才能取得长期持续的回报?这不仅是一个关乎投资专业的问题,也是关乎如何克服人性弱点的问题。

9月18日,刚刚斩获2019年度基金业顶级奖项——英华奖的奶酪基金合伙人、基金经理罗艳芳做客私募排排网,分享了奶酪基金如何打造投资的强风控体系,以构筑资产保护盾,最终克服人性的弱点,收获理想的财富。

在中国做投资需要强风控

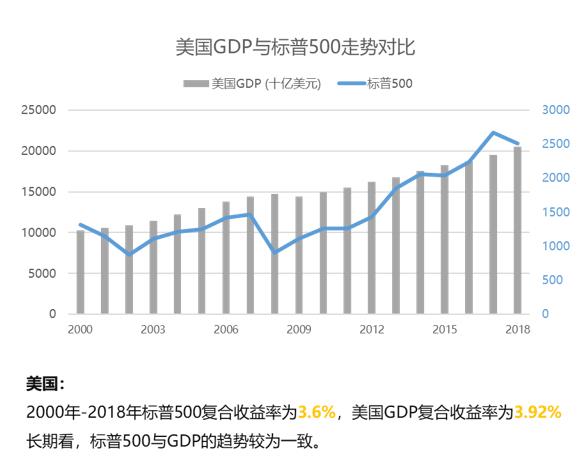

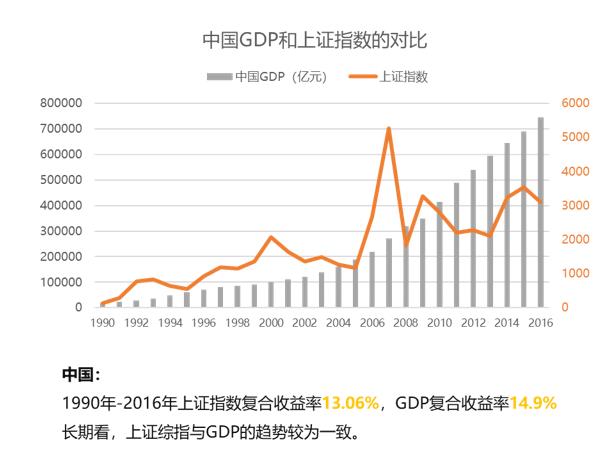

罗艳芳首先分享了两组对比图,通过美国GDP和标普500指数走势的对比,以及中国GDP和上证指数的对比,可以得出两个结论。第一,从长期看,主要指数的年复合收益率和GDP的增长较为一致,这也是奶酪基金总是强调做投资一定要从实业角度出发的原因,因为投二级市场回归到最后的本质还是投实业。第二,处于成长期的中国市场,增长率对比美国更高,这也是巴菲特的亲密战友芒格在2018年伯克希尔股东大会上公开表态“投资中国比美国好,因为中国的果实挂得比美国更低”的原因。

虽然股市是实体经济的映射,但由于成立时间短、投资者结构以散户为主等原因,中国股市的有效性较美国股市弱,且波动更大。因此,在中国市场投资一定需要更强的风控体系。

“这就是为什么我一直强调,同样是做价值投资,在中国一定要有差异,这样才能在这个波动很大的市场上博弈成功。也正是基于此,奶酪基金独创了‘强风控’这个概念,并获得巴菲特的当面首肯。”罗艳芳说道。

奶酪基金如何践行强风控体系

理念有了,如何具体行动呢?首先需要有一个足够强大的、容错率高且反脆弱的资产配置体系。罗艳芳介绍,奶酪基金的资产配置体系有四个不同的维度:资产分布、跨市场、跨行业、个股绝对估值。

在这四个维度中,资产分布和跨市场投资用于抵御系统性风险。巴菲特曾说过:“持有足够的现金能令我感到舒服,不会在睡觉的时候感到担忧,但这并不意味着我喜欢将现金作为一种投资。长期内现金是无利可图的投资,但你总要有足够的现金,以避免别人可以决定你的未来。”其实现金相当于一个免费的看涨期权,用来控制基金整体净值的波动以及出现好投资标的时充当备用金。因此,奶酪基金每一个产品里面,都会动态持有20-30%的现金。

奶酪基金投研团队曾做过一些关于巴菲特的研究,伯克希尔·哈撒韦的10K报告显示,按照保险投资业务的现金比例:现金总数/(现金+证券)来看:2005年-2017年,巴菲特的持仓中现金比例中位数为23.5%,从更长周期看,1994年-2017年,现金比例中位数为19.6%。

“实际上持有20-30%的现金对我们来说不仅仅是风险控制,它会给我们带来更大的投资心理优势,不至于因为市场波动的变化而感觉太过惊慌,这是一种强大的心理优势。”罗艳芳说。

至于跨市场投资,主要是来预防某一市场发生系统性风险,奶酪基金会通过港股通投资香港市场,后面沪伦通开通后也会投资伦敦市场。在2018年这种A股证券史上跌幅第二的行情下,沪深300全年下跌-25.35%,港股的恒生指数下跌-13.61%,即使两个市场会有一定的传导性,但实际上通过跨市场投资还是能起到一定的风险控制作用。

以上两个维度会偏宏观一些,而行业和个股就是中观和微观的层面了。

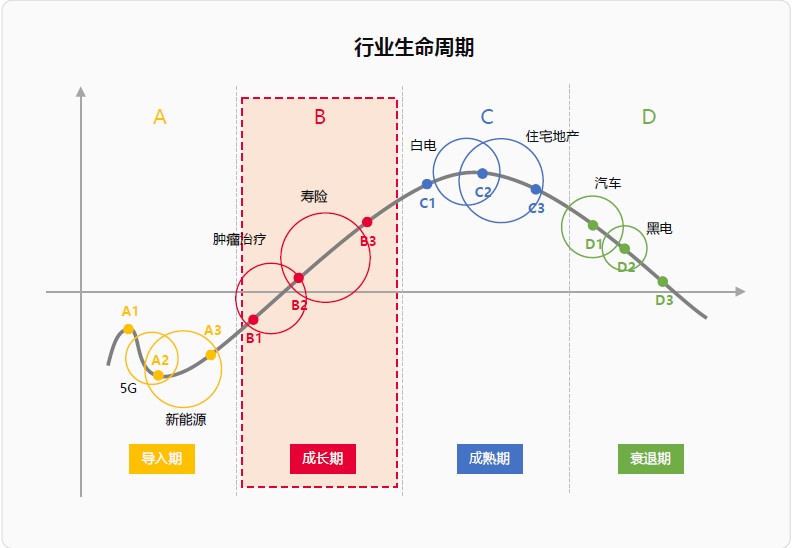

奶酪基金对于行业的风控体现在两个方面,一是选择成长性,市场格局相对稳定且确定性高的行业,我们可以看到处在企业生命周期四个阶段的行业会呈现不同的特点。

对于处在导入期的一些行业,比如说现在比较火的5G、新能源、科技行业等,虽然整个行业处于高速发展期,业绩的爆发性很强,但对奶酪基金来说,要把握这种信息技术的革新以及竞争格局的变化实际上是确定性较低的,投资的收益风险比也很低,这个阶段更适合风投,所以奶酪基金基本不参与这个阶段的投资。

“我们会更偏向于投资成长期的行业,在里面选择成长性强、竞争格局明朗的公司,也就是说在好的赛道中挑选拥有核心竞争力的公司,从行业的竞争格局来看,在增量经济向存量经济转变的过程中,呈现出头部效应越来越明显,强者恒强的格局,在这些行业里面,我们往往能发现一些成长性好、经营性现金流稳定的优秀公司;而对于处在成熟期的行业,我们更多的是在行业里面去挖掘一些能通过市占率的提升来实现高速成长的公司;至于处在衰退期的行业,虽然里面经常会有一些周期反转的机会,但由于波动性太高且不好把握,我们也是敬而远之的。”罗艳芳这样表述奶酪基金的行业投资方法论。

奶酪基金对行业风控的第二个方面是控制行业的占比,具体说来,不仅对单个细分行业的占比要控制,对联动行业占比也要控制。何谓联动行业?例如空调行业和房地产行业:空调的需求端主要分两块,一个是新增需求,另一个是更新需求,而新增需求受房地产影响比较大,奶酪投研团队做的测算是空调的需求中有16%-20%来源于新房销售。站在行业波动的角度,二者是有联系的,因此奶酪基金就把空调和房地产作为联动行业,然后作一个联动行业的限制。

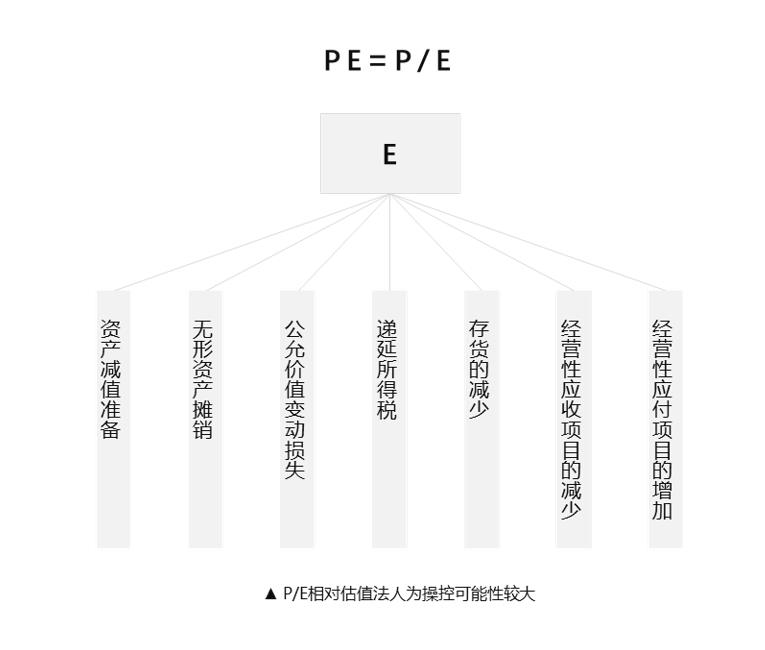

至于个股的风控,则体现在单个公司占比的限制以及如何选股上,对于奶酪基金来说,选股的一个大前提就是判断标的是否具有安全边际,因为安全边际是价值投资的基础之一。那怎样判断一个公司是否有足够的安全边际呢?这就取决于估值的方式。市场上比较常见的估值方式是相对估值,比如PE,但实际上拆分E这个净利润指标来看,可以调节的空间比较大,具体就体现在下图的一些科目里。

因此奶酪基金选择绝对估值,FCFF是公司自由现金流的估值模型,自由现金流是可以用真金白银的形式全部分配给企业资本提供者潜在的最大回报,因为自由现金流被人为操纵的可能性较小,可以有效地评估企业利润的质量,衡量企业未来的成长空间。

“不管我们选择任意的估值模式,有两个原则一定要思考,一个是数据的真实性,另一个是估值模式的还原性,只有在这两个原则的基础上,我们才能够真正地去了解一家公司的商业模式以及真实的经营情况。”罗艳芳特意提醒到。

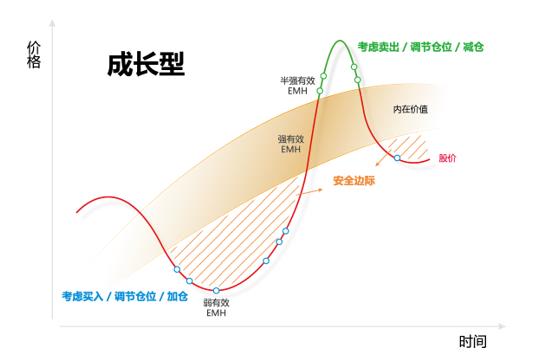

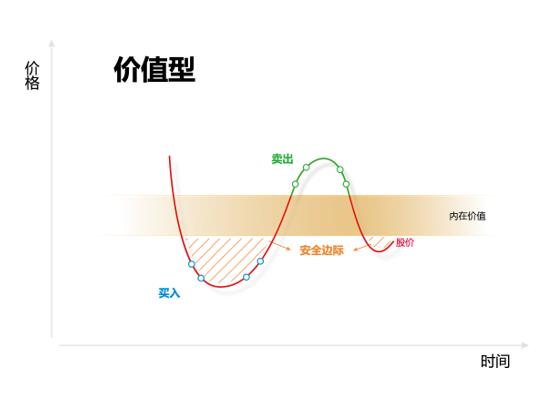

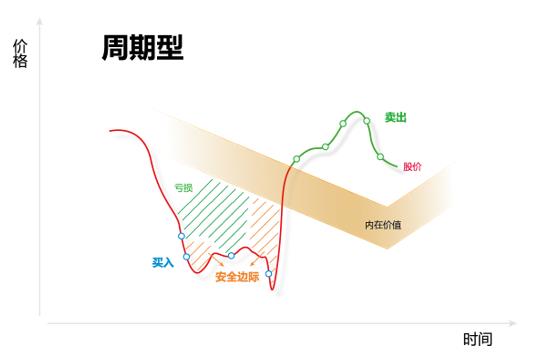

在上述绝对估值体系中,奶酪基金发掘出三种不同形态的投资机会:第一种是成长股,这种企业产生的价值会随着时间而不断增长,这也是我们最喜欢的公司,比如茅台、格力等等;第二种形态是价值股,其内在价值成长性较低,比如最近比较火的东阿阿胶;最后一种是周期股,其内在价值的波动呈现周期性,比如有色金属、最近比较火的生猪行业等。

基本面的研究是为了提高投资的确定性,经过企业生命周期的定性和财务数据的定量分析后,奶酪基金投研团队还会对企业进行更深入的实地调研,从商业模式、行业供需、经营管理、团队管理、产品特点、渠道优势、价格优势等多个维度更好的去了解企业。以企业经营者的思维模式与公司高管深度交流,接触行业一线专家、上下游产业链关键人员,获取一线的信息。“这种深度的分析和调研可能是机构投资者相比散户投资者的不同和优势所在,奶酪基金会一如既往地坚持。”罗艳芳说。

严谨制度确保有效落实

很多投资者失败的原因之一在于,有了理论却不能有效地落实。为了让辛勤的工作获得有效的成果,奶酪基金花了大力气、建立了严谨的制度来确保有效落实。

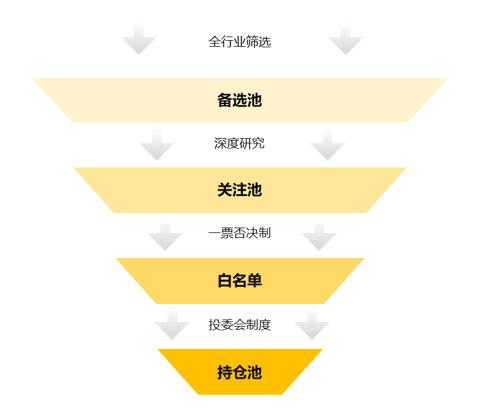

罗艳芳介绍到,奶酪基金的投资执行的是投委会制度和白名单制度,“我们从全行业筛选标的后,标的会进入备选池,通过行业研究员的深度研究后,基本面优秀的会进入关注池,而关注池里的股票想要进入白名单,必须需要通过投委会的表决,投委会内部每个人都有一票否决权,一旦评估觉得标的存在风险,那该标的就无法进入白名单,进入白名单的标的则会被限制投资的上限,公司所有产品都是基于这种上限的比例做风控,实际上这种层层把关、层层筛选的投委会制度,基本隔绝的了个人因为主观偏爱而犯错的情况。我们在投资上制定的更多是制度,而很少谈论对人的管理。换句话说,我们是通过管理制度和流程而非管理人来做事的。”

值得一提的是,上文提到的所有风控内容,奶酪基金都实现了信息化和模型化,比如投研系统中的估值、资产配置、风控等都有对应的模块,对应岗位的工作人员可以通过系统去运算和监控,这大大地提高了投资效率,让奶酪基金投研团队可以有更多的时间来进行深入的分析。在罗艳芳看来,这种信息化的手段也是风控的重要一环,不仅仅是提高效率,更重要的是防止在风控过程中犯人为的错误。

辛勤的劳动是为了得到甜美的果实。事实上,奶酪基金上述努力正在获得持续的回报。

衡量一只基金产品好坏的两个最重要的指标分别是回撤和收益。我们可以看到在上文严谨的风控体系下,奶酪基金产品的回撤相比沪深300指数的回撤来说小得多,甚至在2018年这种A股证券史上跌幅第二的、单边下跌的行情下,奶酪基金全产品的平均回撤也远小于沪深300指数,这个成果正是得益于本文说的强风控体系。

除了防守,进攻也非常重要,毕竟投资者的目的是赚钱。过往4年的数据显示,奶酪基金的产品每年都不同程度地跑赢指数,总体呈现出攻守兼备的特点。

奶酪基金知多D

广东奶酪投资基金股份有限公司(基金管理人牌照:P1031632)成立于2015年12月,依托于巨大集团,是集团旗下专注于证券投资领域的阳光私募基金公司。

奶酪基金依托丰富的实业经验,从实业出发,长期专注价值投资理念,以产业眼光判断企业内在价值的确定性,恪守安全边际以获取可持续的增长。同时,奶酪基金采用强风控体系,采取相对分散、适度集中的资产配置方式,提高确定性与容错率,积小胜为大胜。在客户服务方面,奶酪坚持以透明理念做服务,定期提供全方位透明报告,让客户明明白白做投资。

奶酪基金成立以来运行稳健,整体收益和风险控制均取得良好成效,获得客户和合作伙伴的肯定,荣获英华奖2019私募50强公司成长奖、2019英华奖私募50强一年期股票策略最佳产品奖、2018东方财富风云榜最具创新力基金公司、2018金斧子新锐股票私募50强、2018私募先锋榜十佳阳光私募公司、2018第二届智道金梧桐奖最具潜力私募等多项权威奖项。奶酪基金目前位于实业派私募全国前十,亿级规模以上一年期和三年期全国百强,三年期全国最稳健私募基金全国前十(私募排排网数据统计,截至2019年7月)。

奶酪基金立志成为中国出色的价值投资基金,分享伟大时代前进中的新奶酪。