2020-2-12 [ 奶酪观点 ] 疫情的应对策略和投资机会

- 02/12/2020

- 13:57

新型冠状病毒引发的疫情受到举国关注。资本市场遭遇“黑天鹅”,很多投资者非常关注疫情对经济的影响有多大,接下来的投资机会如何。下面,奶酪基金就投资者关注的问题,结合我们2020年的布局策略,谈谈我们应对疫情的策略和对重点关注行业的看法。

Part 1 投资如何应对疫情

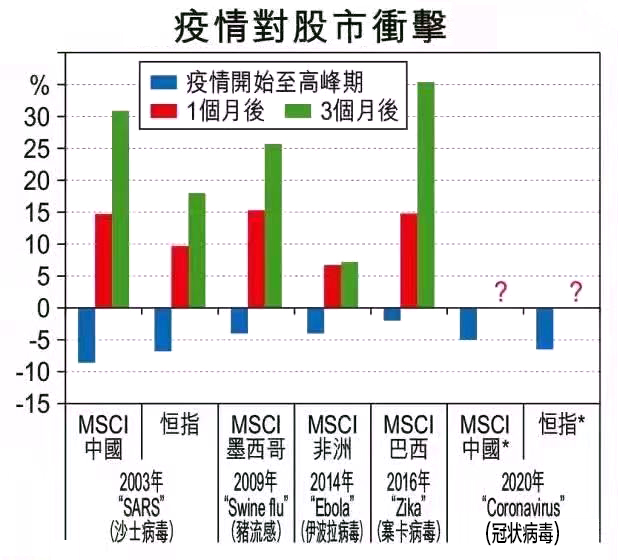

1、首日大跌,市场被砸出“黄金坑”,现在连日上涨,是否疫情对资本市场的影响已经过去?

答:投资中有一些很难判断又不那么重要的事情,例如股市明日是涨是跌?疫情影响面有多大?什么时候疫情会彻底结束?诸如此类问题,我们认为一直着眼于预判市场只会浪费大量精力。就像2018年贸易摩擦时市场非常悲观,事实上,现在贸易摩擦仍在持续,但已经不是影响市场的最主要矛盾了。

回到疫情的问题上来,我们认为疫情的影响是暂时性的,不会改变长期走势。而在疫情可能带来的调整中,我们会侧重于把更多精力集中在检查自己关注的重点行业和持仓标的,从个股的角度出发,研究组合的收益风险比能否在调整中得到优化。

这也是我们所认为的本次疫情影响带来的是布局机会,而不是所谓的应不应该抄底。

2、应对比预测更重要,具体来讲,奶酪基金会如何应对?加仓还是减仓?

答:在仓位上我们基本维持不变,仍是7成。我们并没有做仓位择时,主要做了一些内部轮动的调整,用一些性价比较高的标的替换掉一些性价比较低的标的。我们的持仓呈头大尾长的结构,从调整的结果看,我们头部的持仓略微增加了一些,尾部分散的部分减少了一些,相比之前而言集中度提高了。

3、轮动调整的逻辑是什么?

答:从微观来说,是收益风险比。从宏观一点的角度,是估值和成长的逻辑。坚持价值投资,做市场逆行者,知易行难。我们需要做的是,在机会到来时足够进取,在看好的企业出现较好的安全边际时,增加低估优质标的的配置;同时又保持足够灵活的空间,维持3成左右的类现金,以及做好使用对冲工具的准备予以应对,这也是我们一直保持7成仓位的原因。

4、虽然疫情的影响是暂时性的,但毕竟为了应对疫情,很多企业停工停产,势必会对经济增速造成一定影响,一些企业的现金流也出现了比较严重的问题,奶酪基金如何看待?

答:这些影响肯定是存在的,对一部分企业,主要是餐饮、旅游、服务行业等,本来依靠春节的节日性消费赚钱,现在受疫情影响,确实出现现金流比较紧张的情况。

奶酪基金一贯的选股逻辑是在成熟和成长行业里面的精选低估龙头,在定量分析上,采用绝对估值的方法,重视安全边际,这种选股逻辑,相当于被动排除了现金流不好的企业。

也就是说,我们日常选股时,就会把企业的抗风险能力作为一个评估因素,因此在此次疫情中,我们重点布局的企业,在资金方面受的冲击并不大。

5、奶酪基金一直都看好大消费、大金融类的企业。特别是消费类,受春节疫情的影响,可能出现业绩的暂时下滑,这种情况下,是应该回避还是应该抄底?

答:有些风险是不可逆的,比如餐饮、旅游、酒店等消费品种,但有些行业的需求,只是暂时被抑制了,这就需要我们区别对待。例如某些医药的需求,这段时间去医院看病的人会减少,疫情过去后,就会释放出来。总之,短期业绩受到影响,但不影响长期趋势。

我们还是遵循“长期价值成长+安全边际”的思路,出现合适的机会,会逢低布局。

最后我们重申一点,我们选股的核心逻辑是安全边际以及企业经营的基本面情况,我们认为疫情对大部分实体企业的影响都是暂时的。我们不知道、也不会预测底部在哪里,影响是否会持续发酵,我们还是秉持“轻指数,重个股”的思维,从企业基本面和成长空间出发,判断投资一个企业如以当前价格买入的概率和赔率,也就是未来一段时间获利的确定性。

市场不总是有效的,投资机会往往出现在市场恐慌的情况下,奶酪基金的配置更多考虑长周期、低估值的标的,我们认为家电、保险、医药、食品饮料等板块都有很多机会。

Part 2 重点关注行业分析

1、生物医药:医药行业是和疫情关联度非常大的行业,在本次疫情中,医药股表现较为强势,奶酪基金是否会从中挖掘投资机会?

答:(1)受疫情影响,医药股表现强势,但波动也比较大,行情出现两级分化。(2)受本次疫情影响,医药股可分为两类,一类是对业绩有实际促进作用的,比如抗生素、耗材等;另一类是概念炒作。假设在疫情影响下,对相关公司的业绩的确带来正收益,但由于近期看病的人大幅减少,也会减少日常用药,叠加来看,也难以判断是否对公司的业绩带来大幅增长。(3)我们认为疫情毕竟是短期的影响,从三年、五年的周期来看,这只是一个小波浪,不会对企业的长远发展产生重大影响。复盘03年“非典”来看,疫情给医药带来也是阶段性短期行情,持续性较弱。(4)因此,我们不会因为疫情而加码相关医药类股票,在老龄化的背景下,叠加带量采购、辅助用药等政策导向,看好创新药、抗肿瘤、心脑血管等管线布局良好的龙头的企业,这些优质的医药公司价格都偏贵,我们会近期密切观察市场调整过程中可能出现的投资机会。

2、白酒行业:疫情在春节期间爆发,否会影响白酒的节日性消费?

答:(1)我们认为,现阶段白酒行业处于挤压式增长的分化加剧期,疫情对短期销售造成影响(节后无实质性销售),一些成本刚性、品牌力、资金实力较弱的区域酒企会加速退出市场,名优酒企业份额有望进一步提升。总体来看,高端白酒受影响较弱。(2)我们了解到,一些高端白酒的批发价格略微下调,但下调空间不大,而且从库存看(经销商层面),高端白酒的库存量很小,有的甚至无库存,如果疫情得到控制,需求有可能迎来反弹。(3)长期看每次危机基本都会加速行业洗牌,此次新冠肺炎对白酒行业的影响是一次性的,并不会改变行业龙头享受消费升级和集中度提升的长期发展趋势,如果优质有标的出现“错杀”,会逢低布局。

3、家电行业:奶酪基金在2020年的展望中,比较看好家电行业,认为在地产竣工面积回暖的带动下,家电有望迎来较好的表现。现在受疫情影响,家电是否仍然看好?

答:(1)疫情短期对家电公司Q1业绩有所影响,但Q1本来就是行业淡季,短期家电需求将会延迟至疫情稳定后,需求不会消失,2020年地产竣工回暖带动家电销售逻辑没有改变。(2)回顾“非典”期间,家电行业也曾受到一定的影响,但是范围不广(主要影响内销,出口、工厂生产几乎不受影响)、时间不长(对家电零售影响主要在5月份)、幅度不大(全年来看家电内销几无影响)。在情绪反应之后,基本面出色的公司还是有很好的收益。(3)我们认为,疫情会催化消费者对健康家电需求,非典期间消毒类家电增长2-3倍,例如消毒柜、微波炉、带消毒功能洗衣机等等。

4、地产行业:作为家电的上游产业,疫情会否对地产的销售构成负面影响?

答:(1)我们看好地产的逻辑,主要是边际改善和龙头企业集中度的提升(2)目前,随着疫情预期的明显升温,多地出于管控需要对售楼处进行关停、暂停暂缓工地施工、政府部门备案成交数据中断,但房地产需求并未消失,抑制延后的需求依然可能在二季度逐步释放(3)此外,疫情发生的1、2月是地产传统淡季,可以抵消一部分冲击,同时国家对疫情的应对措施和对经济的调控政策也有利于行业的恢复(4)总体上,疫情主要造成短期冲击而非长期震动,春节空档期相应延长,整体的变动节点后移,对年度乃至更长时间的影响较小。

5、银行业:在疫情影响下,企业复工推迟,银行信贷匮乏,是否对基本面造成冲击?

答:(1)春节假期延长,企业复工推迟,人口流动管制,以及相关的消费、服务业不景气等对经济造成下行压力;从公司基本面的角度看,贷款业务层面:众多行业的复工推迟,一定程度上导致了信贷需求减弱,银行息差有缩窄压力;资产质量维度:逾期贷款规模上升,资产质量有边际变坏可能性;中间业务层面:经济活动的减少,传到到银行支付结算业务的减少,中间业务收入可能会受到一定的影响(2)疫情给行业带来的主要影响还是短期的,同时也是有限的。短期经济下行确实会对银行业产生一定的影响,但是也需要关注传导周期;长期角度,基本面承压的环节会恢复,同时要关注各产业发展,宏观经济形势,国家政策等因素(3)在轮动调整中,因为首日跌幅比较大,一些成长性较好的标的我们认为进入了比较好投资区间,因此我们把防守性的银行板块转换成进攻性的板块。

奶酪基金认为,从长期来看,银行是一门非常好的生意,长期分红稳定,一些优秀银行跌出一定估值吸引力仍会做长期配置。

6、保险行业:奶酪基金曾提到2020看保险行业,但这波开门红的寿险受到疫情影响,是否会影响保险行业的表现?

答:(1)对于保险行业,我们认为其受益于居民收入的增长,将迎来长期增长的上升区间(2)短期来看,疫情的影响主要来自两方面,一方面是寿险行业每年年初都有开门红的传统,疫情的蔓延,不管是对对代理人的扩张,还是代理人业务的开展都会有影响;代理人的人均保费会下降,新单保费和新业务价值都会收到一定影响;另外一方面是投资端,由于股票市场的波动下行,造成投资收益的下行(3)疫情对保险行业的影响也是短期的,疫情结束后,代理人扩张和业务开展都会恢复,公司保费和内含价值会稳定增长(4)另外,这次疫情可能提升居民的保险意识,一定程度上促进了健康险的销售和开发,有利于行业的往保障型的方向发展。